LIBOR-HYPOTHEK

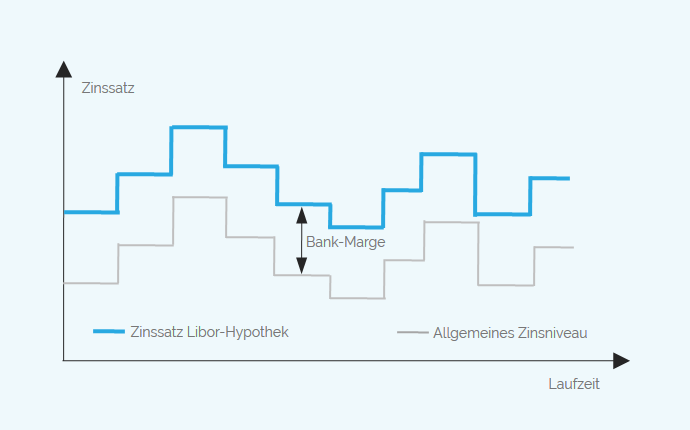

Eine Alternative zur variablen Hypothek ist die Libor-Hypothek (auch als Geldmarkthypothek, Flex-Hypothek oder Rollover-Hypothek bekannt). Der Vorteil gegenüber der variablen Hypothek liegt in der hohen Transparenz bezüglich des Zinssatzes. Zinsanpassungen erfolgen in der Regel je nach Vereinbarung im Rhythmus von ein, drei, sechs oder zwölf Monaten. Die Zinsberechnung erfolgt auf Basis des transparenten Libor-Zinssatzes, worauf das Finanzinstitut eine fixe, dem Kunden bekannte Marge draufschlägt. Man vereinbart mit dem Kreditgeber somit keinen Zinssatz, sondern eine Zinsmarge.

LIBOR-HYPOTHEK - TRANSPARENTE ZINSBERECHNUNG

KEINE ZINSSICHERHEIT BEI LIBOR-HYPOTHEKEN

Durch die laufende Anpassung des Zinssatzes und die fixe Marge des Kreditgebers ist keine Zinssicherheit für den Kreditnehmer gegeben und er muss somit das Zinsänderungsrisiko tragen. Die Marge des Kreditgebers beläuft sich auf 0.5 Prozent bis 1.5 Prozent. Sie ist grösstenteils vom Verhandlungsgeschick des Kreditnehmers abhängig. Die Marge beeinflussen weiter die Kredithöhe sowie das persönliche Kreditrating des Hypothekarnehmers.

LANGFRISTIG TIEFE FINANZIERUNGSKOSTEN

Aufgrund dessen, dass sich der Libor nach den kurzfristigen Marktzinsen richtet und dass kurzfristige Kredite günstiger sind als langfristige, hat die Libor-Hypothek über einen langen Zeithorizont gesehen die tiefsten Zinsen. Gegen schnell steigende Zinsen ist man hingegen nicht geschützt. Deshalb sollten Kunden, die sich für eine Libor-Hypothek entscheiden, risikofreudig und risikofähig sein.

NACHTEILE VON LIBOR-HYPOTHEKEN

Bei gewissen Finanzinstituten kann man eine Libor-Hypothek lediglich mit einem Mindestbetrag abschliessen (beispielsweise 500‘000 CHF). In einem Rahmenvertrag wird die Mindestlaufzeit zwischen einem und fünf Jahren festgesetzt, wodurch die Flexibilität eingeschränkt wird.

WIE DER LIBOR-ZINSSATZ BERECHNET WIRD

Der Libor Zinssatz beruht darauf, zu welchen Konditionen eine Bank bereit ist einer anderen Bank Geld zu leihen, beziehungsweise zu welchen Konditionen sie Geld angeboten bekommt. Aufgrund der Sicherheit (Kreditrating) einer Bank erhalten einzelne Banken einen Aufschlag oder einen Abschlag. Für die Finanzwelt ist der Libor- Zins äusserst wichtig, da er als Grundlage für viele Finanzprodukte dient. Er wird jeden Werktag für diverse Währungen und verschiedene Laufzeiten ermittelt. Ausgewählte Bankinstitute melden die Zinssätze, zu denen sie sich für verschiedene Laufzeiten und Währungen bei anderen Banken refinanzieren können. Dass Ausreisser vermieden werden können, werden lediglich grosse Bankinstitute mitberücksichtigt sowie das obere und untere Viertel der Zinsmeldungen nicht miteinbezogen. Schlussendlich ist der Durchschnittswert der verbleibenden Zinsmeldungen massgeben.

LIBOR-HYPOTHEK MIT CAP

Wenn die Kreditnehmer das Zinsänderungsrisiko minimieren wollen, haben sie bei einigen Finanzinstituten die Möglichkeit eine Cap-Hypothek abzuschliessen (to cap = nach oben begrenzt). Die Zinstransparenz dieser Hypotheken ist nur bedingt gegeben. Wer die Sicherheit eines Caps sucht, ist mit einer Festhypothek besser beraten.

AKTUELLE HYPOTHEKARZINSEN VON HYPOTHEKE.CH

Saron-Hypothek (Marge) ab

0.56%

Festhypothek 10 Jahre ab

1.57%

Festhypothek 5 Jahre ab

1.55%

Zinssätze alle Laufzeiten | Info Zinssätze

Eine Auswahl unserer Anbieter. In der HYPOTHEKE.CH App sind alle Kreditgeber ersichtlich.