HYPOTHEK ZURÜCKZAHLEN – GELDANLAGE ALS ALTERNATIVE?

Viele Liegenschaftsbesitzer sind risikoscheu und schliessen langfristige Hypotheken ab. Dieser Umstand würde eher darauf hindeuten, dass die Hypothek von vielen Immobilienbesitzern tendenziell stark amortisiert wird. Banken belehnen Liegenschaften trotzdem gerne mit hohen Krediten. Auch wenn das für Liegenschaftsbesitzer nicht immer die beste Lösung ist, verdienen sie viel Geld damit. Jeder Liegenschaftsbesitzer sollte sich bei der Bestimmung der Hypothekarhöhe folgende Frage stellen: «Was mache ich mit dem Geld, wenn die Hypothek höher gewählt wird als mindestens nötig ist?»

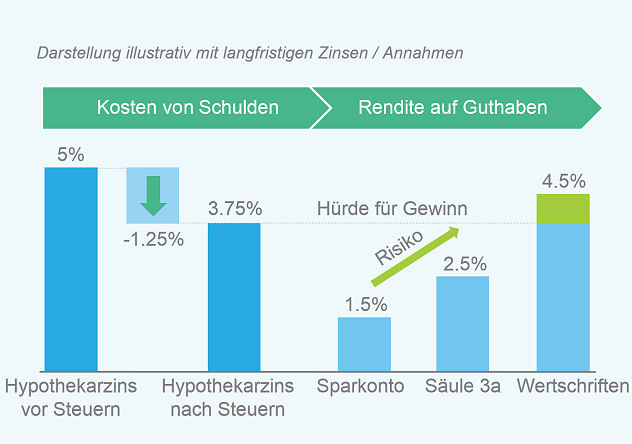

ERWARTETE ANLAGERENDITE ALS ENTSCHEIDUNGSHILFE

Wird das Kapital mit einer Renditeerwartung (nach Steuern) angelegt, die höher ist als der Hypothekarzins (Betrachtung ebenfalls nach Steuern), dann lohnt sich rein finanziell betrachtet eine hohe Hypothek. Liegt das Kapital jedoch beispielsweise auf einem schlechtverzinsten Sparkonto, lohnt sich das nicht. Schlimmer noch: mit dem Kapital auf dem Sparkonto finanziert man sich sozusagen selber die Hypothek - und der Bank liefert man jährlich die Zinsdifferenz als Gewinn ab. Die Frage ist also, mit welcher Renditeerwartung man das «überschüssige» Geld anlegt. Bei der Betrachtung müssen Steuern und Gebühren mitberücksichtigt werden. Für jeden Steuerzahler kann die Renditehürde, welche auf der Anlageseite übertroffen werden muss, genau berechnet werden.

Anmerkungen zur Grafik: Es handelt sich um eine langfristige Betrachtungsweise. Je höher der Grenzsteuersatz, desto intressanter ist rein steuerlich eine Hypothek. Auf der Anlageseite nimmt die Renditeerwartung zu, je mehr Risiko man bereit ist, einzugehen. Die Hürde, die man langfristig bei der Rendite übertreffen muss, ergibt sich aus dem Hypothekarzinssatz abzüglich des Effektes der Abzugsfähigkeit von Schuldzinsen (Grenzsteuersatz). Mehr Informationen hier: Lohnt es sich die Hypothek zu amortisieren?

MEHR RENDITE BEI GELDANLAGEN HEISST AUCH MEHR RISIKO

Bei dieser Betrachtung werden nur rein finanzielle Faktoren berücksichtigt. Wichtig zu wissen ist, dass bei Geldanlagen das Risiko (Wertschwankungen) steigt, je höher die Renditeerwartung ist. Zudem muss die Höhe der Hypothek im Gesamtvermögenskontext betrachtet werden. Insbesondere die Liquiditätsplanung ist wichtig, weil bei vielen Banken ab einem gewissen Alter eine Aufstockung der Hypothek nicht mehr möglich ist. Dies muss bei der langfristigen Planung des finanziellen Bedarfs unbedingt berücksichtigt werden. Mehr zum Thema Geldanlegen im Alter finden Sie auf 123-Pensionierung.ch: Geld anlegen im Alter

INFLATION KANN FÜR SCHULDEN SPRECHEN

Eine hohe Inflation entwertet Vermögen, vor allem wenn es in Nominalwerten wie beispielsweise Kontoguthaben angelegt ist. Vor allem im Alter, wenn kein Arbeitseinkommen mehr vorhanden ist, kann eine solche Vermögensentwertung schwerwiegende Folgen haben. Je nach Konstellation kann man ein Vermögen bis zu einem gewissen Punkt mit Schulden gegen Inflation absichern. Das hängt damit zusammen, dass Schulden ebenfalls inflationiert werden. Real betrachtet weniger Schulden bedeutet netto automatisch mehr Vermögen. Damit Hypothekarschuldner von einer Inflation «profitieren» können, muss eine gewisse Konstellation vorherrschen. Die Zinsen müssen allgemein tief sein und es muss eine langlaufende Hypothek abgeschlossen werden. Eine gute Möglichkeit dazu ergab sich beispielsweise im Jahr 2021. Es war möglich, eine zehnjährige Festhypothek für deutlich unter 1 Prozent abzuschliessen. Im Jahr 2022 kletterte die Inflation dann auf fast vier Prozent. Netto gewinnt so der Hypothekarnehmer jedes Jahr Geld, weil die Inflation höher ist als der zu bezahlende Zinssatz. Solche Strategien kommen nicht für jedermann infrage, je nach Ausgangslage können solche «Konzepte» aber sinnvoll sein. Mehr dazu im Magazin der VermögensPartner AG (Seite 6).

Mehr zum Thema auch hier: Wie hoch sollte die Hypothek sein?

HYPOTHEKE.CH BETEILIGT SIE AM ERFOLG

Wir haben die gesamte Hypothekenvergabe digitalisiert und arbeiten deutlich effizienter als andere Hypothekenvermittler. Von vielen Kreditgebern erhalten wir bei einer Hypothekenvermittlung eine Provision, an der wir Sie in Form eines Cashbacks beteiligen. So profitieren Sie doppelt: Beste Hypothekenzinsen und ein Cashback nach dem Abschluss der Hypothek. Mehr erfahren...