KOSTEN EINER VORZEITIGEN AUFLÖSUNG DER HYPOTHEK

Bei Festhypotheken gehen Immobilienbesitzer einen festen Hypothekarvertrag für eine vordefinierte Zeit ein. Während dieser Zeit bleibt der Zinssatz unverändert. Wenn eine Festhypothek vor dem Laufzeitende aufgelöst wird, verlangt die Bank eine sogenannte Vorfälligkeitsprämie, oft auch als Penalty bezeichnet. Eine frühzeitige Auflösung ist in der Praxis bei fast allen Banken möglich, den entgangenen Gewinn der Bank sowie Gebühren muss der Hypothekarnehmer aber bezahlen. Der frühzeitige Ausstieg aus einer Festhypothek kann daher schnell mehrere zehntausend Franken betragen.

HÄUFIGE GRÜNDE FÜR EINE VORZEITIGE AUFLÖSUNG EINER FESTHYPOTHEK

Wer eine Festhypothek abschliesst, sollte sich vorgängig genau überlegen, ob er die Hypothek wirklich bis zum Ende der Laufzeit benötigt. Gerade bei Hypotheken von zehn Jahren oder mehr sind frühzeitige Auflösungen extrem teuer und häufiger nötig als bei kürzeren Laufzeiten. Eine vorzeitige Auflösung der Hypothek kommt in der Praxis meist vor wegen einer Scheidung, einem Verkauf der Liegenschaft (z.B. Wechsel des Arbeitsortes etc.) oder eines Todesfalls. Es gibt Anbieter, bei denen unter gewissen Umständen keine Vorfälligkeitsentschädigung fällig wird, auch wenn eine Hypothek vorzeitig aufgelöst werden muss. Mehr dazu hier: Festhypotheken mit kostenlosem Ausstieg

DEFINITION VORFÄLLIGKEITSPRÄMIE BEI HYPOTHEKEN

Eine Vorfälligkeitsentschädigung muss man bezahlten, wenn man eine Hypothek vor dem Ende der Vertragslaufzeit auflöst. Kreditgeber verrechnen diese Prämie, weil sie ansonsten auf die bereits kalkulierten und vertraglich zugesicherten Einnahmen und Gewinne verzichten müssten. Rechtlich gesehen ist eine Vorfälligkeitsprämie korrekt. Wer einen Vertrag nicht einhält, muss die andere Vertragspartei für deren Schaden oder Gewinnminderung entschädigen. In der Praxis gehen Kreditgeber jedoch unterschiedlich vor und die Kosten einer vorzeitigen Auflösung variieren von Institut zu Institut.

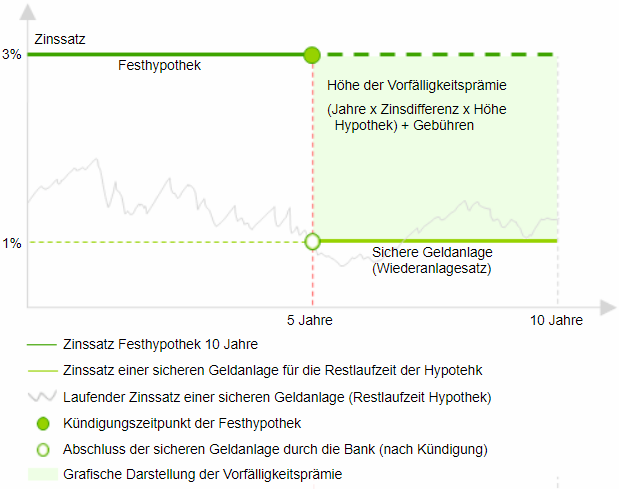

FUNKTIONSWEISE DER VORFÄLLIGKEITSPRÄMIE BEI FESTHYPOTHEKEN

Viele Faktoren haben einen Einfluss auf die Höhe der Kosten bei einem vorzeitigen Ausstieg aus einer Festhypothek. Die Restlaufzeit der Hypothek sowie die Zinsentwicklung (steigende Zinsen, fallende Zinsen oder gleichbleibende Zinsen) nach dem Abschluss der Hypothek bis zu Auflösedatum sind die wichtigsten Faktoren bei der Berechnung der Vorfälligkeitsentschädigung einer Hypothek. Mehr Aufschluss über die Faktoren gibt die untenstehende Grafik.

BERECHNUNGSGRUNDLAGE DER VORFÄLLIGKEITSPRÄMIE

Die Vorfälligkeitsprämie ist eine Entschädigungszahlung an die Bank, weil der Vertrag durch eine Partei (den Kunden) frühzeitig aufgelöst wird. Es handelt sich somit um eine Art Konventionalstrafe, welche die Bank für den entgangenen künftigen Gewinn entschädigen soll. Rechtlich ist dieses Vorgehen korrekt - die Bank hat bei Vertragsverletzung ein Anrecht auf Entschädigung. In vielen Hypothekarverträgen ist jedoch nur sehr «schwammig» oder gar nicht geregelt, wie bei einer frühzeitigen Auflösung vorgegangen wird und welche Kosten entstehen. Hypothekargeber sind daher beinahe frei bei der Berechnung der Ausstiegsprämie. Es fallen grundsätzlich zwei Kostenpunkte an. Der in der Regel grosse finanzielle Brocken ist der entgangene Gewinn der Bank. Dabei wird in der Regel davon ausgegangen, dass die Bank das Geld aus der Hypothek neu nicht mehr als Hypothek verleihen kann, sondern bis zum eigentlichen Verfall der Hypothek in eine absolut sichere Anlage (z.B. Bundesobligation) investieren muss. Anhand eines Beispiels können die Kosten am besten aufgezeigt werden:

Hypothekarbetrag: 500'000 Franken

Laufzeit: Noch 3 Jahre ab heute

Zinssatz laufende Festhypothek: 3.5%

Aktueller Zinssatz sichere Anlage: 0.5%

Die Zinsdifferenz beträgt 3%, also 15'000 Franken pro Jahr. Bei einer Restlaufzeit von drei Jahren beträgt die Vorfälligkeitsprämie rund 45'000 Franken - zuzüglich Gebühren für Administration der frühzeitigen Auflösung.

Bei stark gestiegenen Zinsen kann grundsätzlich auch ein Guthaben zu Gunsten des Kreditnehmers entstehen. Viele Banken lösen in diesem Fall die Hypothek für den Kreditnehmer kostenlos auf und zahlen das Guthaben (die oben beschriebene in diesem Fall negative Differenz zu Gunsten des Kunden) nicht aus.

VORFÄLLIGKEITSPRÄMIE BEI SARON-HYPOTHEKEN

SARON-Hypotheken sind kurzfristig und die Flexibilität ist gross. Trotzdem sind viele SARON-Hypotheken an einen sogenannten Rahmenvertrag gebunden. Dieser läuft in der Regel zwischen einem und fünf Jahre. Wer während dieser Frist unplanmässig aussteigen will, muss bei vielen Anbietern ebenfalls eine Vorfälligkeitsprämie berappen. Diese richtet sich nach der Restlaufzeit des Rahmenvertrags, der Höhe der Hypothek sowie der vereinbarten Marge. Nicht selten schlagen zusätzlich Bearbeitungsgebühren zu Buche. Wechsel in eine Festhypothek kann bei vielen Anbietern kostenlos erfolgen. Das tönt auf den erste Blick gut, auf den zweiten Blick nützt das aber meist vor allem der Bank. Der Grund: Die Bank kann eine Offerte für den Wechsel in eine Festhypothek abgeben und weiss im Vornherein, dass sie auf Grund des laufenden SARON-Rahmenvertrags ein «Monopol» hat. Oder anders ausgedrückt: Der Wechsel zu einem anderen Institut bleibt dem Kreditnehmer je nach Restlaufzeit des Rahmenvertrags verwehrt. Es ist deshalb zu begrüssen, dass immer mehr Institute SARON-Hypotheken ohne Rahmenlaufzeit anbieten. Mehr dazu hier: Ist es sinnvoll, eine SARON-Hypothek abzuschliessen und später in eine Festhypothek zu wechseln?

TIPPS IM ZUSAMMENHANG MIT DER VORFÄLLIGKEITSPRÄMIE

Es ist empfehlenswert, den Hypothekarvertrag genau durchzulesen. Beim Abschluss geht man meist nicht davon aus, dass das Vertragsverhältnis frühzeitig aufgelöst werden muss. In der Praxis kommt dies jedoch gar nicht so selten vor. Die Berechnungsgrundlagen eines allfälligen Penaltys sollten im Vertrag grob definiert sein. Eine andere Möglichkeit beim Verkauf der Liegenschaft: Vielleicht kann eine Hypothek beim Verkauf der Liegenschaft «mitverkauft» werden. Mehr dazu hier: Hausverkauf und Hypothek. Auch in diesem Fall wird dies nicht kostenlos möglich sein - der Käufer der Liegenschaft wird entsprechend weniger für die Liegenschaft bezahlen (insbesondere wenn die Zinsen in der Zwischenzeit gefallen sind). Bei den entsprechenden Berechnungen einer «Kaufpreisanpassung» sollte ein Fachmann beigezogen werden, weil auch steuerliche Aspekte berücksichtigt werden sollten. Einfacher ist es, wenn der Liegenschaftsverkäufer eine andere Liegenschaft kauft und die Hypothek auf der neuen Liegenschaft weitergeführt werden kann. In diesem Fall werden in der Regel lediglich Bearbeitungsgebühren für die Anpassung der Kreditverträge fällig. In den allerwenigsten Fällen sinnvoll ist eine Auflösung einer Festhypothek, um von gefallenen Marktzinsen profitieren zu können. Die Ausstiegskosten sind so hoch, dass die Zinsdifferenz zwischen alter und neuer Hypothek nicht wettgemacht werden kann.

HYPOTHEKE.CH BETEILIGT SIE AM ERFOLG

Wir haben die gesamte Hypothekenvergabe digitalisiert und arbeiten deutlich effizienter als andere Hypothekenvermittler. Von vielen Kreditgebern erhalten wir bei einer Hypothekenvermittlung eine Provision, an der wir Sie in Form eines Cashbacks beteiligen. So profitieren Sie doppelt: Beste Hypothekenzinsen und ein Cashback nach dem Abschluss der Hypothek. Mehr erfahren...

STEUERLICHE AUSWIRKUNGEN EINER FRÜHZEITIGEN AUFLÖSUNG DER HYPOTHEK

Ob eine Vorfälligkeitsprämie steuerlich abzugsberechtigt ist (Qualifikation nicht als Konventionalstrafe, sondern als Schuldzinsvorauszahlung), hängt von verschiedenen Faktoren und den Umständen der frühzeitigen Auflösung ab. Nicht alle Kantone gehen bei der Beurteilung gleich vor. Grundsätzlich gilt: Beim Verkauf der Immobilie kann die Vorfälligkeitsentschädigung bei der Grundstückgewinnsteuer in Abzug gebracht werden, während sie bei einer Umfinanzierung (neue Hypothek beim gleichen Kreditgeber) vom steuerbaren Einkommen in Abzug gebracht werden kann. Wechselt man den Kreditgeber (neue Hypothek bei einem anderen Kreditgeber) können die Kosten steuerlich nicht geltend gemacht werden. Es können Maximalbeträge gelten und Steuerbehörden gehen unterschiedlich vor. Bei grösseren Beträgen ist es empfehlenswert, einen Fachmann zu konsultieren oder sich direkt mit dem zuständigen Steueramt in Verbindung zu setzen.

Weitere Informationen zum Thema vorzeitige Auflösung der Hypothek und Vorfälligkeitsentschädigung

- Voser.ch - Steuerabzug bei vorzeitiger Auflösung von Hypotheken

- Handelszeitung - Steuerabzug bei Auflösung der Hypothek