FESTHYPOTHEK MIT BESTEN ZINSEN

Die Festhypothek ist das beliebteste Hypothekarmodell in der Schweiz. Weil man sich lange an einen Anbieter und einen Zinssatz bindet, ist es besonders wichtig den richtigen Kreditgeber zu finden. Je länger die Laufzeit, desto mehr lohnt sich ein Vergleich verschiedener Angebote.

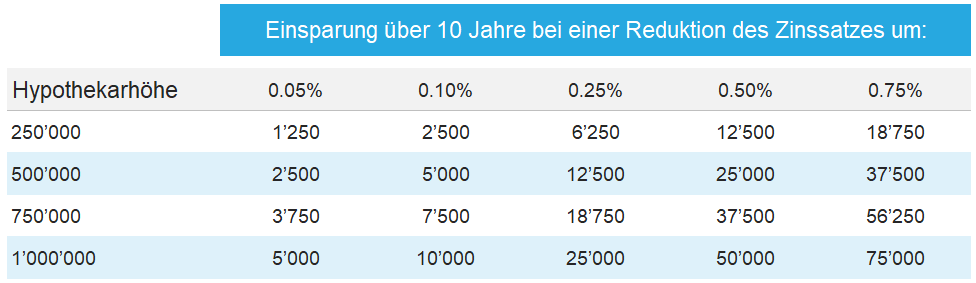

WIESO IST DER ZINSSATZ BEI FESTHYPOTHEKEN SO ENTSCHEIDEND?

Durch Vergleichen oder gutes Verhandeln ist eine Reduktion des Zinssatzes um 0.5% nicht selten möglich. In Extremfällen kann sogar noch mehr optimiert werden. Wer jährlich die Krankenkasse wechselt, spart ein paar hundert Franken. Wer bei einer zehnjährigen Festhypothek den richtigen Anbieter wählt, spart mehrere zehntausend Franken. Folgende Grafik zeigt, wie schnell ein zu hoher Zinssatz ins Geld geht.

ZINSKOSTEN FÜR EINE ZEHNJÄHRIGE LAUFZEIT IM VERGLEICH

Wer beispielsweise bei einer Hypothek von 750'000 Franken den Zinssatz um 0.5% senken kann, spart über zehn Jahre 37'500 Franken (3. Zeile, 4. Spalte). Eine Zinsreduktion von 0.5% ist in vielen Fällen realistisch. Voraussetzung dazu ist, dass man den richtigen Anbieter findet und gut verhandelt. Jeder Eigenheimbesitzer hat es in der Hand: Entweder zahlt man Tag für Tag zu viel an seine Bank oder man gönnt sich nach zehn Jahren beispielsweise eine neue Küche, eine Solaranlage oder man geht mit dem Geld jedes Jahr so richtig in die Ferien.

TOP-ZINSEN FESTHYPOTHEKEN

| Festhypothek 2 Jahre | 1.07% |

| Festhypothek 3 Jahre | 1.11% |

| Festhypothek 4 Jahre | 1.16% |

| Festhypothek 5 Jahre | 1.21% |

| Festhypothek 6 Jahre | 1.27% |

| Festhypothek 7 Jahre | 1.27% |

| Festhypothek 8 Jahre | 1.32% |

| Festhypothek 9 Jahre | 1.38% |

| Festhypothek 10 Jahre | 1.43% |

| Festhypothek 15 Jahre | 1.80% |

Zinssätze alle Laufzeiten | Info Zinssätze

PERSÖNLICHES KREDITRATING OPTIMIEREN FÜR EINE GUTE FESTHYPOTHEK

Bei allen Hypotheken, nicht nur bei Festhypotheken, ist die Optimierung des persönlichen Kreditratings wichtig. Rund zwei Drittel aller Anbieter arbeiten mit sogenannten risikoadjustierten Zinsen. Das bedeutet: Wer ein gutes Rating hat, erhält bessere Zinsen (oder kann bei der Verhandlung bessere Zinsen herausholen). Für ein gutes Rating sind vor allem die Netto-Belehnung und die Tragbarkeit wichtig. Ebenfalls bei vielen Kreditgebern hat die Höhe der Hypothek einen Einfluss auf den Zinssatz. Auch andere Faktoren können je nach Ausgangslage eine wichtige Rolle spielen. Nur wer genau weiss, welche Faktoren das persönliche Rating beeinflussen, kann sich entsprechend positiv gegenüber dem Kreditgeber präsentieren und seine Verhandlungsposition ausnutzen. Weil bei Festhypotheken die Zinsen für eine gewisse Zeit ausgehandelt werden, lohnt sich die Optimierung des persönlichen Ratings besonders. Mehr zu diesem Thema hier: Persönliches Rating für die Hypothek verbessern

WELCHE ARTEN VON KREDITGEBERN GIBT ES BEI FESTHYPOTHEKEN?

Ein grosser Vorteil bei Festhypotheken ist, dass sie von allen Kreditgebern angeboten werden. Dieser Vorteil sorgt aber auch dafür, dass die Suche für die beste Festhypothek aufwändig ist. Je nach Ausgangslage kommen alle Kreditgeber infrage. Pensionskassen und Anlagestiftungen bieten vielfach vor allem bei Belehnungen bis 65% sehr gute Zinsen. Zudem bieten sie oft gewisse Vorteile, die Banken nicht im Sortiment haben. Beispielsweise eine vorzeitige Auflösung einer Festhypothek oder kundenfreundliche Hypothekarverträge. Bei Versicherungsgesellschaften ist der Markt fragmentierter und es gibt durchaus auch Anbieter, die gute Zinsen bei einem schlechten oder durchschnittlichen Rating anbieten. Banken sind bei Festhypotheken vor allem dann konkurrenzfähig, wenn die Belehnung und Tragbarkeit nicht top sind oder wenn sie Cross-selling Potenzial sehen. Banken sind aber immer wieder für einer Überraschung gut und es lohnt sich in jeder Situation, auch bei Banken Offerten für eine Festhypothek einzuholen. Mehr Informationen zum Thema auch hier: Festhypothek 10 Jahre

TIPPS FÜR DIE GÜNSTIGSTE FESTHYPOTHEK - KURZ UND BÜNDIG

- Ein Mal ein paar Stunden investieren und dann während der gesamten Laufzeit profitieren und ein gutes Gefühl haben.

- Die nötigen Unterlagen früh genug bereit haben und im richtigen Moment abschliessen.

- Sich ein transparentes Bild über die aktuelle Zinssituation machen: Zinsvergleich, Zinskurve, historische Zinsentwicklung und vieles mehr ist dabei entscheidend.

- Eine Hypothekarstrategie definieren, damit man zum richtigen Zeitpunkt genau weiss, was man will

- Online Hypotheken-Plattformen nutzen, um Hypotheken und Anbieter zu vergleichen.

- Nicht überstürzt handeln und nicht aus dem Bauch heraus entscheiden, sondern faktenbasiert.

- Der Hausbank eine Chance geben, aber einen klaren und «fertigen» Plan B haben.

KURZFRISTIGE ZINS-OPTIMIERUNG BEIM ABSCHLUSS EINER FESTHYPOTHEK

Gerade für Pensionskassen ist die Vergabe von Hypotheken kein Volumengeschäft und sie haben deshalb oft einfache Prozesse. Nicht selten werden Zinsen nur einmal pro Woche angepasst. Steigen die Zinsen stark, kann ein Abschluss kurz vor einer Zinsanpassung schnell einen «Vorteil» von 0.1% bringen. Bei fallenden Zinsen lohnt es sich entsprechend, etwas zuzuwarten und im richtigen Moment abzuschliessen. So gibt es einige weitere Möglichkeiten, die man dank Marktkenntnissen für sich nutzen kann. Auf HYPOTHEKE.ch versuchen wir, solche Vorteile direkt und automatisiert an unsere Kunden weiterzugeben, indem wir gegenüber Kreditgebern Transparenz schaffen.

WIE KÖNNEN SIE ZINSEN VON FESTHYPOTHEKEN AM BESTEN VERGLEICHEN?

Festhypotheken sind transparente Hypothekarmodelle, sofern es sich nicht um Start-Hypotheken oder andere Spezialmodelle handelt. Transparenz ist für den Vergleich von Zinsen zentral. Eine Zeit vor dem Abschluss kann man sich im Internet ein Bild über die aktuellen Zinsen machen, beispielsweise in unserem Zinsvergleich für Hypotheken. Auch in der Applikation von HYPOTHEKE.ch kann man sich ein regelmässig ein Zins-Update für die persönliche Situation zusenden lassen. Der Abschluss kann über eine online-Plattform erfolgen. Die Vergleichbarkeit ist dann gross, weil die Daten digitalisiert sind. Wer seine Hypothek offline abschliessen will, muss mehrere Offerten an demselben Tag einholen zu den genau gleichen Rahmenbedingungen. Nur dann ist ein Vergleich der Offerten möglich. Gut verhandeln ist dann entscheidend. Mehr dazu hier: Hypothek mit dem Bankberater verhandeln

MACHEN FESTHYPOTHEKEN MIT EINER LAUFZEIT VON MEHR ALS ZEHN JAHREN SINN?

Gewisse Kreditgeber gewähren Hypotheken bis zu 25 Jahren. So lange Festhypotheken machen nur in absoluten Ausnahmefällen Sinn. Das Risiko ist zu grosse, weil kaum jemand sein Leben auf die Dauer von 25 Jahren planen kann. Das ist auch der Grund, weshalb viele Anbieter als maximale Laufzeit zehn Jahre offerieren. In unseren Augen können Festhypotheken mit einer Laufzeit bis 15 Jahren Sinn machen, wenn beim Abschlusszeitpunkt ein extrem tiefes Zinsniveau herrscht. Es müssen aber viele Parameter auch sonst passen, damit man mit gutem Gewissen eine so lange Hypothek empfehlen kann. Das Risiko einer vorzeitigen Auflösung ist in der Praxis grösser als viele denken. Das kann richtig teuer werden, wenn die Restlaufzeit bei der Auflösung lange ist. Mehr dazu hier: Festhypothek vor dem Ende der Laufzeit auflösen.