HYPOTHEKARSTRATEGIE

Die Hypothekarstrategie umfasst das gesamte Finanzierungskonzept einer oder mehrerer Liegenschaften. Die Höhe der Hypothek sowie die Modellwahl und Laufzeiten widerspiegeln sich in der Hypothekarstrategie. Sie ist nicht nur eine Momentaufnahme - vielmehr bildet sie einen langfristigen Finanzierungsplan ab, der auch Amortisationen und verschiedene künftige Zinsszenarien und Handlungsmöglichkeiten abbildet. Die Ausgestaltung der Hypothekarstrategie hängt zu einem grossen Teil von zwei Faktoren ab.

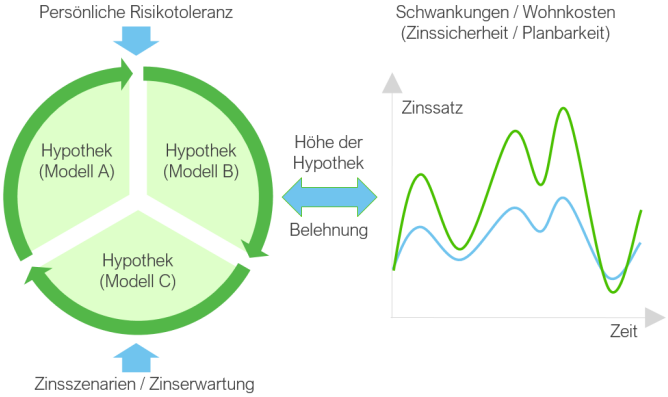

ZWEI FAKTOREN BEI DER BESTIMMUNG DER HYPOTHEKARSTRATEGIE

Es gibt viele Einflussfaktoren, welche die Hypothekarstrategie beeinflussen. Zwei sind aber besonders wichtig: Die persönliche Risikotoleranz und die Erwartung an die künftigen Hypothekarzinsen.

1: PERSÖNLICHE RISIKOTOLERANZ

Bei der Bestimmung der persönlichen Risikotoleranz unterscheidet man zwischen Risikofreudigkeit und Risikofähigkeit des Kreditsuchenden. Risikofähig ist, wer höhere Zinskosten problemlos verkraften kann. Dies ist beispielsweise der Fall, wenn die Gesamtwohnkosten deutlich unter einem Drittel des Bruttoeinkommens liegen oder wenn genügend Kapital vorhanden ist, um die Fremdfinanzierungsquote bei Veränderung des Zinsniveaus jederzeit zu reduzieren (Amortisation der Hypothek). Nicht jeder, der risikofähig ist, ist auch risikofreudig. Bei der Risikofreudigkeit geht es darum, wie gut jemand mit erhöhten Zins- bzw. Wohnkosten umgehen kann. Viele können besser schlafen, wenn sie eine Festhypothek abschliessen und die Wohnkosten für eine gewisse Zeit genau planen können. Wem die Budgetierbarkeit der Wohnkosten wichtig ist, ist in Bezug auf die Hypothekarstrategie nicht risikofreudig.

2: ERWARTUNGSHALTUNG ZINSEN

Die Erwartungshaltung bezüglich Entwicklung des allgemeinen Zinsniveaus gibt vor, ob der aktuelle Zins langfristig abgesichert werden soll oder ob man sich dem Zinsänderungsrisiko (oder Chance bei fallenden Zinsen) aussetzen möchte. Wer stark steigende Zinsen erwartet, schliesst tendenziell eine Festhypothek ab. Bei fallenden Zinsen sollte eine SARON- oder eine variable Hypothek ohne Cap abgeschlossen werden. Bei Hypotheken gilt genau dasselbe wie beim Geldanlegen: Im Langfristigen Vergleich ist jede Absicherung (egal ob durch einen CAP oder durch den Abschluss einer Festhypothek) mit Kosten verbunden. Nur wer auf die richtige Zinsentwicklung spekuliert, spart durch Absicherungsstrategien oder Festhypotheken Zinsen. Es ist jedoch kaum möglich, Zinsen zuverlässig über einen längeren Zeitraum vorauszusagen.

UMFASSENDE BETRACHTUNG

Gerade wer mehrere Liegenschaften besitzt, kann Schulden von einer zu einer anderen Liegenschaft verschieben. Nicht selten ergeben sich so interessante Optimierungsmöglichkeiten. Jeder Liegenschaftsbesitzer sollte sich bewusst sein, dass die Hypothekarstrategie viel mit der Strategie beim Geldanlegen (Anlagestrategie) gemeinsam hat. So kann durch ein langfristige Hypothek unter Umständen ein Vermögen gegen Inflation abgesichert werden oder es besteht die Möglichkeit, die Steuern durch die richtige Ausgestaltung der Hypotheken(en) zu reduzieren.

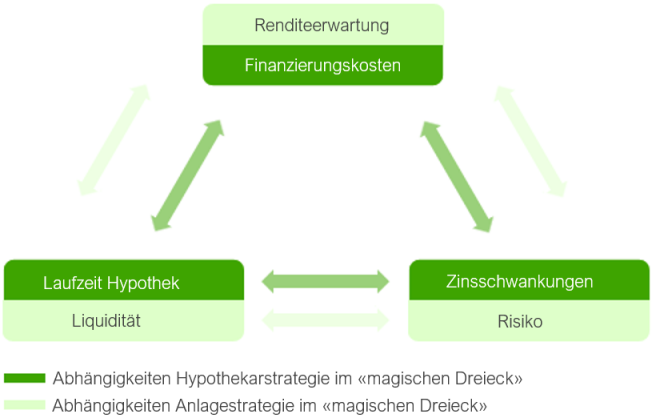

HYPOTHEKARSTRATEGIE VERSUS ANLAGESTRATEGIE

Wer beim Geldanlegen gerne und bewusst Risiken eingeht, wird dies tendenziell auch bei der Hypothekarstrategie tun. Die Anlage- und die Hypothekarstrategie sind daher aufeinander abzustimmen. Beide werden von vielen Faktoren wie beispielsweise der Gesamtvermögens- und Einkommenssituation beeinflusst. Nicht nur die Wahl des Hypothekarmodells, sondern insbesondere auch die Hypothekarhöhe spielt dabei eine zentrale Rolle. Bei Geldanlagen spricht man vom sogenannten magischen Dreieck - es umfasst Risiko, Rendite und Liquidität. Jedes der drei Ziele kann (in der Theorie) nur auf Kosten eines anderen Kriteriums optimiert werden. Wer beispielsweise mehr Rendite will, muss höhere Risiken (potenzielle Kursverluste) in Kauf nehmen. Genau gleich wie bei Wertschriftenanlagen sind Risiko, Rendite und Liquidität auch bei der Hypothekarstrategie wie siamesische Zwillinge miteinander verbunden: Was beim Geldanlegen das Risiko darstellt, sind bei der Liegenschaftsfinanzierung Veränderungen des allgemeinen Zinsniveaus. Die Rendite widerspiegelt sich bei Hypotheken in den langfristigen Finanzierungskosten. Eine hohe Rendite beim Geldanlegen bedeutet sinngemäss tiefe langfristige Zinsen bei der Immobilienfinanzierung. Liquidität bedeutet im magischen Anlagedreieck, wie schnell Wertschriften liquidiert und zu Geld gemacht werden können. Bei Hypotheken spielen in diesem Zusammenhang in erster Linie die Flexibilität, beziehungsweise die Laufzeit des Vertrags sowie die Amortisationsmöglichkeiten eine zentrale Rolle.

OPTIMIERUNGSMÖGLICHKEITEN «AUSSERHALB» DES MAGISCHEN DREIECKS

Beim Geldanlegen kann man seine Rendite verbessern, indem man beispielsweise die Kosten reduziert. Das ist auch bei Hypotheken möglich. Wer die Zinsen optimal verhandelt und wirklich den besten Anbieter findet, spart Kosten, ohne eines der drei Kriterien im magischen Dreieck zu verändern. Ähnlich ist es auch bei der Steuerlast möglich. Durch eine Abstimmung auf das Gesamtvermögen können ebenfalls viele Vorteile erreicht werden, ohne dass diese «etwas kosten». Es lohnt sich somit, etwas Zeit in die Ausgestaltung der Hypothekarstrategie zu investieren und sich genau zu überlegen, welches Hypothekarmodell und welche Hypothekarhöhe am besten zu den persönlichen Bedürfnisse passen.