HYPOTHEK

Wer eine Immobilie besitzt oder kauft, muss sich früher oder später mit dem Thema Hypothek auseinandersetzen. Es lohnt sich, etwas Zeit zu investieren. Einerseits geht es um viel Geld, andererseits geht man auch eine langfristige Verpflichtung gegenüber dem Anbieter ein.

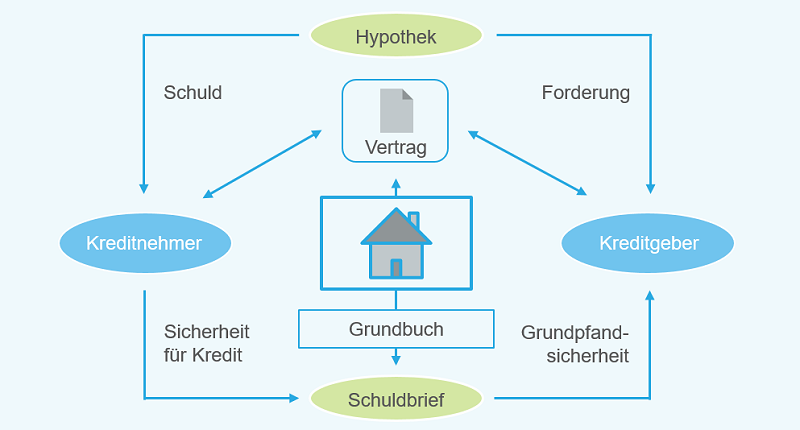

HYPOTHEK IN KÜRZE - WAS IST EINE HYPOTHEK?

- Eine Hypothek ist ein Kredit, bei dem als Sicherheit eine Immobilie dient.

- Es gibt verschiedene Hypothekarmodelle. Gewisse bieten mehr Sicherheit, dafür sind die Zinsen etwas höher. Andere schliesst man nur kurzfristig ab, was das Zinsschwankungsrisiko erhöht.

- Meistens können in der Schweiz 80% des Immobilienwertes mit einer Hypothek finanziert werden.

- Bis zur Pensionierung muss die Hypothek bis auf einen Wert von rund 65% des Immobilienwertes amortisiert werden.

- Die laufenden kalkulatorischen Kosten dürfen rund 35% des Haushaltseinkommens nicht übersteigen.

- Die Zinslast kann man optimieren, indem man verschiedene Offerten vergleicht und gut verhandelt.

SO FUNKTIONIERT EINE HYPOTHEK

Wer eine Immobilie kauft, kann im Normalfall nicht den gesamten Kaufbetrag mit eigenen Mitteln bezahlen. Deshalb kann man bei Banken, Versicherungen oder Pensionskassen eine Hypothek aufnehmen. Eine Hypothek ist ein Kredit, bei dem eine Immobilie als Zusatzsicherheit dient. Kann der Immobilieneigentümer die Schulden / Zinsen nicht mehr bedienen, hat der Kreditgeber das Recht, die Immobilie zu verkaufen. Weil Kreditgeber die Immobilie nicht bis 100% belehnen, sind Hypotheken für Schuldner sehr sichere Kredite. Bei vielen Banken ist das Hypothekargeschäft der wichtigste Ertragspfeiler.

AKTUELLE TOP-ZINSEN HYPOTHEKE.CH

| Festhypothek 2 Jahre | 1.07% |

| Festhypothek 3 Jahre | 1.11% |

| Festhypothek 4 Jahre | 1.16% |

| Festhypothek 5 Jahre | 1.21% |

| Festhypothek 6 Jahre | 1.27% |

| Festhypothek 7 Jahre | 1.27% |

| Festhypothek 8 Jahre | 1.32% |

| Festhypothek 9 Jahre | 1.38% |

| Festhypothek 10 Jahre | 1.43% |

| Festhypothek 15 Jahre | 1.80% |

Zinssätze alle Laufzeiten | Info Zinssätze

VERGABERICHTLINEN BEI HYPOTHEKEN

Kreditgeber haben genaue interne und aufsichtsrechtliche Vorgaben, unter welchen Bedingungen sie eine Hypothek vergeben dürfen. Sie rechnen mit einem Zinssatz von rund 5% und mit Amortisationen innerhalb von 15 Jahren, sodass die Hypothek auf rund 65% des Immobilienwertes reduziert wird. Zudem müssen beim Kauf mindestens zehn Prozent der Eigenmittel aus sogenannten echten Eigenmitteln bestehen – sie dürfen somit nicht aus der zweiten Säule stammen. Gelder aus der Säule 3a dürfen vollständig bezogen oder verpfändet werden. Ob die Vergabekriterien bei tieferen Marktzinsen sinnvoll sind, wird politisch oft diskutiert. Sicher ist, dass sie Kreditgebern Sicherheit bieten und auch Kunden dadurch geschützt werden. Auf der anderen Seite verhindern die Richtlinien auch, dass sich gewisse Personen eine Immobilie kaufen können. Gut zu wissen: Weil Kreditgeber bei der Kreditvergabe ganz unterschiedlich vorgehen, lohnt es sich bei einer knappen Finanzierung verschiedene Gespräche zu führen und Offerten einzuholen.

DIE VERSCHIEDENEN HYPOTHEKARMODELLE

Banken und anderer Kreditgeber kreieren viele unterschiedliche Hypothekarmodelle. Die Bankeigenen Modellvarianten haben nicht selten viel mit Marketing zu tun. Als Kunde macht es oftmals Sinn, sich für ein transparentes Modell zu entscheiden. Transparent sind vor allem SARON-Hypotheken und klassische Festhypotheken. Wir haben Ihnen zu den verschiedenen Modellvarianten die wichtigsten Fakten zusammengetragen. Hier die Informationen zu den wichtigsten Modellen: Festhypothek, Festhypothek 10 Jahre, SARON-Hypothek

HYPOTHEKE.CH BETEILIGT SIE AM ERFOLG

Wir haben die gesamte Hypothekenvergabe digitalisiert und arbeiten deutlich effizienter als andere Hypothekenvermittler. Von vielen Kreditgebern erhalten wir bei einer Hypothekenvermittlung eine Provision, an der wir Sie in Form eines Cashbacks beteiligen. So profitieren Sie doppelt: Beste Hypothekenzinsen und ein Cashback nach dem Abschluss der Hypothek. Mehr erfahren...

ERSTE UND ZWEITE HYPOTHEK

Die erste Hypothek ist für Kreditgeber besonders sicher, weil sie nur bis zu einer Belehnung von rund 65% gewährt wird. Muss eine Immobilie zwangsversteigert werden, wird die erste Hypothek immer zuerst (vor der zweiten Hypothek) bedient. Die zweite Hypothek – oft auch als Hypothek im 2. Rang bezeichnet, wird üblicherweise bis zu einer Belehnung von 80% gewährt. Das Risiko eines Verlusts bei der zweiten Hypothek ist für den Kreditgeber somit deutlich grösser. In der Praxis ist die Unterteilung in erste und zweite Hypothek aus Kundensicht mit mehr so relevant wie früher. Kreditgeber kommunizieren üblicherweise den selben Zinssatz für beide Hypotheken. Im Hintergrund wird aber weiterhin mit höheren Zinssätzen kalkuliert, sofern eine gewisse Belehnung überschritten wird. Mehr zum Thema: Erste und zweite Hypothek – das müssen Sie wissen

WIE VIEL HYPOTHEK ERHALTE ICH MAXIMAL?

Wer noch nicht pensioniert ist, kann seine Immobilie bis 80 Prozent belehnen. Bis zum Pensionierungsalter oder während maximale 15 Jahre nach dem Abschluss der Hypothek muss diese bis zu einem Belehnungswert von 65% reduziert werden. Voraussetzung für eine maximale Belehnung ist immer, dass die Tragbarkeit gewährleistet ist. Wer Zusatzsicherheiten einbringen kann, kann je nach Kreditgeber und Art der Zusatzsicherheit seine Liegenschaft bis zu 100 Prozent belehnen. Das macht in der Praxis aber selten sinn. Gut zu wissen: Mindestens 10% der Eigenmittel müssen aus sogenannten harten Eigenmitteln stammen. Harte Eigenmittel sind beispielsweise Kontoguthaben, die Säule 3a oder Wertschriften. Gelder aus der zweiten Säule gelten nicht als harte Eigenmittel. Mehr zum Thema hier: Maximale Hypothek – diese Belehnung ist möglich

HYPOTHEKARZINSEN VERGLEICHEN

Wer schon einmal mit seiner Hausbank über Hypothekarzinsen verhandelt hat weiss, dass es nicht selten zu und her geht wie auf einem marokkanischen Basar. Oder anders ausgedrückt: Bei der ersten Offerte ist meist noch viel «Luft nach unten». Weil es mühsam ist, von Bank zu Bank «zu rennen», kommt die Digitalisierung wie gerufen. Es ist dadurch einfacher geworden, Zinsen zu vergleichen. Auch ein Abschluss ist heute direkt online möglich. Meist zu sehr guten oder sogar unschlagbaren Zinsen.

Vergleichen Sie die aktuellen offiziellen Zinsen verschiedener Hypothekaranbieter. Es handelt sich hierbei um die offiziell im Internet publizierten Zinsen von Banken, Versicherungen, Pensionskassen und Anlagestiftungen: Aktuelle Zinsen Hypothek

Möchten Sie Ihre Hypothek online abschliessen? Hier geht’s direkt in unserer App: ONLINE HYPOTHEK ABSCHLIESSEN

Mehr zum Thema online-Hypothek hier: Online die beste Hypothek finden

HYPOTHEK ZURÜCKZAHLEN – WIE GEHT DAS?

Die Hypothek kann man üblicherweise am Ende der Vertragslaufzeit amortisieren. Wenn man bereits beim Vertragsabschluss eine regelmässige Rückzahlung vereinbart, ist das ebenfalls möglich. Bei gewissen Anbietern können auch Festhypotheken amortisiert werden, ohne dass dies explizit im Vertrag steht. Bei SARON-Hypotheken gibt es immer mehr Kreditgeber, die ohne Rahmenlaufzeit eine Hypothek gewähren. Rückzahlungen sind dann ebenfalls kurzfristig möglich. In Bezug auf die Art und Weise der Amortisation gibt es zwei Möglichkeiten: Die direkte und die indirekt Amortisation. Hier erfahren Sie mehr dazu: Direkte und indirekte Amortisation im Vergleich

Mehr zum Thema Hypothek auf Wikipedia