HYPOTHEK - DIREKT ODER INDIREKT AMORTISIEREN?

Es gibt grundsätzlich zwei Möglichkeiten, eine Hypothek zu amortisieren. Die direkte und die indirekte Amortisation. Welche Amortisationsform die richtig ist, ist bei Immobilienkäufern in der Beratung meist eine der prominentesten Fragen. Wir bringen Licht ins Dunkel.

UNTERSCHIEDE DIREKTE UND INDIREKTE AMORTISATION

Bei der direkten Amortisation zahlt man die Hypothek direkt zurück. Geld vom Konto fliesst direkt in die Immobilie, indem die Hypothek tiefer wird. Bei der indirekten Amortisation bleibt die Hypothek gleich hoch, während Geld in ein «anderes Gefäss», beispielsweise in eine Lebensversicherung fliesst. Dieses Geld ist gesperrt und für eine spätere direkte Amortisation (auf einen Schlag ein hoher Betrag) reserviert.

DIREKTE AMORTISATION DER HYPOTHEK

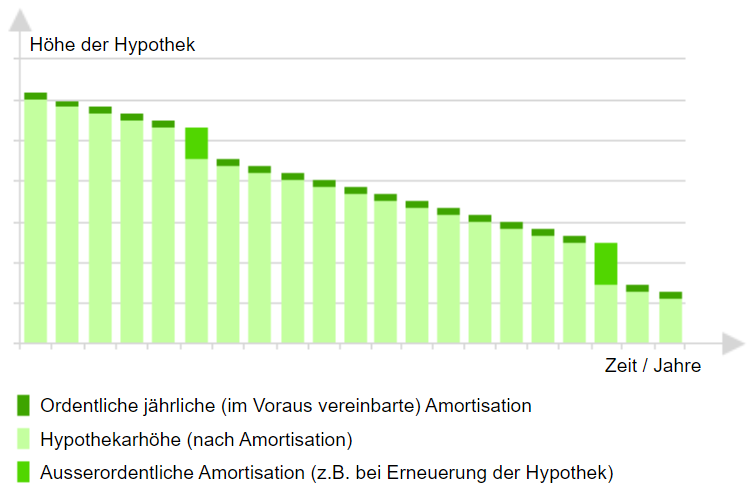

Bei direkter Amortisation wird, entweder laufend in regelmässigen Abständen oder einmalig, ein Teil der Hypothekarschuld direkt zurückbezahlt. Die Höhe der Hypothek reduziert sich nach jeder Rückzahlung, wodurch sich die direkten Zinskosten verringern. In der Steuererklärung kann nach jeder Amortisation weniger Schuldzinsabzug getätigt werden.

WANN SIND DIREKTE AMORTISATIONEN MÖGLICH?

Die zweite Hypothek (in der Regel der Betrag, der rund 65 Prozent des Verkehrswertes der Liegenschaft übersteigt), muss bei den meisten Banken während 15 Jahren oder bis zur Pensionierung amortisiert werden. Dies wird bereits beim Vertragsabschluss vereinbart. Diese sogenannten Pflichtamortisationen erfolgen in aller Regel quartalsweise oder jährlich. Ausserordentliche, beziehungsweise einmalige Amortisationen, sind bei variablen und Saron-Hypotheken bei vielen Instituten unter Einhaltung gewisser Fristen laufend möglich. Informationen darüber, welche Fristen bestehen, gibt der Hypothekarvertrag. Festhypotheken können, falls nicht bereits beim Vertragsabschluss vereinbart, bei den meisten Kreditgebern nicht oder nur unter Zusatzkosten (je nach Zinssituation) während der Laufzeit zurück bezahlt werden. Wer eine Festhypothek abschliesst, muss seine künftigen Zahlungsströme daher gut planen.

PRIORITÄTENLISTE ERSTELLEN

Bei einmaligen direkten Amortisationen ist eine langfristige Planung wichtig. Viele Eigenheimbesitzer, gerade ältere, zahlen immer mehr ihrer Schulden zurück. Dies ist vor allem dann sinnvoll, wenn ganz sicher genügend Liquidität zur Bestreitung des künftigen Lebensunterhalts zur Verfügung steht. Nicht selten wird jedoch zu schnell amortisiert und bei unvorhergesehenen Ereignissen, beispielsweise bei einer Arbeitslosigkeit oder Zwangspensionierung, steht dann zu wenig Geld zur Verfügung. Nicht immer ist es möglich und sinnvoll, eine Hypothek wegen eines vorübergehenden Liquiditätsengpasses nach einer Amortisation wieder zu erhöhen. Wer amortisiert, sollte seine Vermögenswerte nach Liquidierbarkeit und anderen Prioritäten sortieren und erst dann entscheiden, wann und wie viel Kapital zur Rückzahlung der Hypothek verwendet werden soll.

Ob, und in welchem Umfang eine Amortisation sinnvoll ist, hängt auch mit dem Anlageverhalten bei Wertschriften des Liegenschaftsbesitzers zusammen. Mehr dazu erfahren Sie hier: Geld anlegen oder Hypothek amortisieren?

HYPOTHEKE.CH BETEILIGT SIE AM ERFOLG

Wir haben die gesamte Hypothekenvergabe digitalisiert und arbeiten deutlich effizienter als andere Hypothekenvermittler. Von vielen Kreditgebern erhalten wir bei einer Hypothekenvermittlung eine Provision, an der wir Sie in Form eines Cashbacks beteiligen. So profitieren Sie doppelt: Beste Hypothekenzinsen und ein Cashback nach dem Abschluss der Hypothek. Mehr erfahren...

INDIREKTE AMORTISATION DER HYPOTHEK

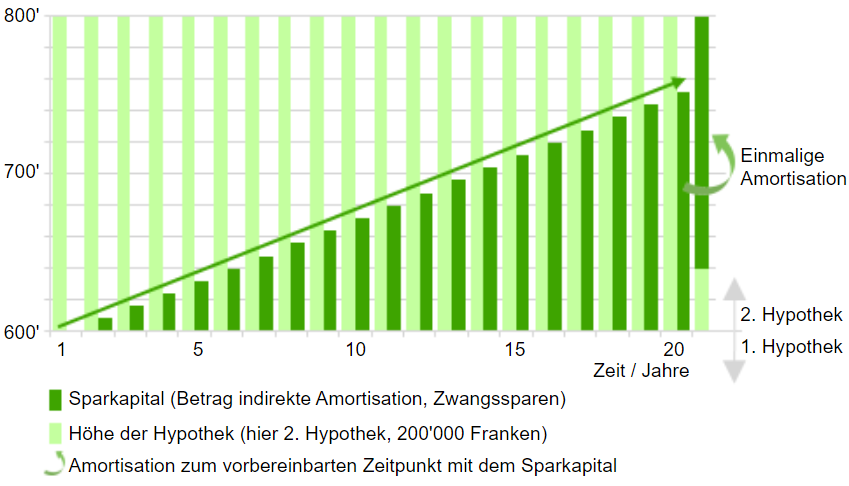

Bei indirekter Amortisation bleibt die Höhe der Hypothek unverändert. Die Bank verlangt keine direkte Schuldentilgung, es muss aber auf ein Konto oder Depot einbezahlt werden oder die Bank verlangt den Abschluss einer gemischten Lebensversicherung. Das so angesparte Kapital ist zu Gunsten der Bank verpfändet und dient als zusätzliche Sicherheit. In aller Regel spätestens zum Pensionierungszeitpunkt wird das Kapital ausbezahlt beziehungsweise fällig und muss dann zur Rückzahlung der Hypothek verwendet werden. In den allermeisten Fällen handelt es sich bei indirekten Amortisationen um laufende, im Hypothekarvertrag vereinbarte indirekte Amortisationszahlungen.

WANN MACHT DIE INDIREKTE AMORTISATION KEINEN SINN?

Wer aus steuerlichen Gründen so oder so in die Säule 3a einzahlt (das heisst wer es sich leisten kann auch bei direkter Amortisation die Säule 3a zu äufnen) hat bei einer indirekten Amortisation bei den Steuern nur den Abzugsvorteil der etwas höheren Schuldzinsen. In diesem Fall lohnt sich eine indirekte Amortisation kaum und Immobilienbesitzer sollten eher direkt amortisieren. Die Frage direkte oder indirekte Amortisation hängt jedoch auch mit dem Anlageverhalten des Liegenschaftsbesitzers zusammen und kann nur bei umfassender Betrachtung abschliessend beurteilt werden. Gut zu wissen: Gemischte Lebensversicherungen sind teure und eher unflexible Finanzprodukte. Der Abschluss sollte gut überlegt sein. Mehr dazu auf 123-Pensionierung.ch: Lebensversicherung - das gilt es zu beachten

INDIREKTE AMORTISATION UND WOHNEIGENTUMSFÖRDERUNG

Vorbezüge von Altersguthaben im Rahmen der Wohneigentumsförderung können nicht nur beim Kauf der eigenen vier Wände getätigt werden, sondern auch zur Rückzahlung von Hypotheken. Bei einer indirekten Amortisation können alle fünf Jahre Gelder vorbezogen werden. Dieses Kapital kann dann genutzt werden, um die Hypothek direkt zu amortisieren. Man amortisiert also zuerst indirekt, um mit dem angesparten Kapital anschliessend mehr oder weniger regelmässig direkte Amortisationen zu tätigen. So können je nach Ausgangslage des Immobilienbesitzers die Kapitalauszahlungssteuern in der Säule 3a oder der Pensionskasse optimiert werden.

INDIREKTE AMORTISATION MIT EINER LEBENSVERSICHERUNG

Einige Berater schlagen vor, die Hypothek indirekt via gemischte Lebensversicherung zu amortisieren. Dies ist in unseren Augen nicht sinnvoll, weil die Flexibilität tief ist und die Gebühren / Kosten hoch sind. Die Lebensversicherung wird mit hoher Wahrscheinlichkeit eine tiefere Rendite abwerfen, als für die Hypothek Zins bezahlt werden muss. Ein Verlustgeschäft ist fast schon vorprogrammiert. Wem dies empfohlen wird, sollte sich über die Interessenlage des Beraters Gedanken machen: Für den Berater ist die Empfehlung im Gegensatz zum Kunden nämlich sehr interessant: Er verdient an der hohen Hypothek und gleichzeitig erhält er eine (hohe) Provision für den Abschluss der Lebensversicherung.

VERGLEICH DIREKTE UND INDIREKTE AMORTISATION

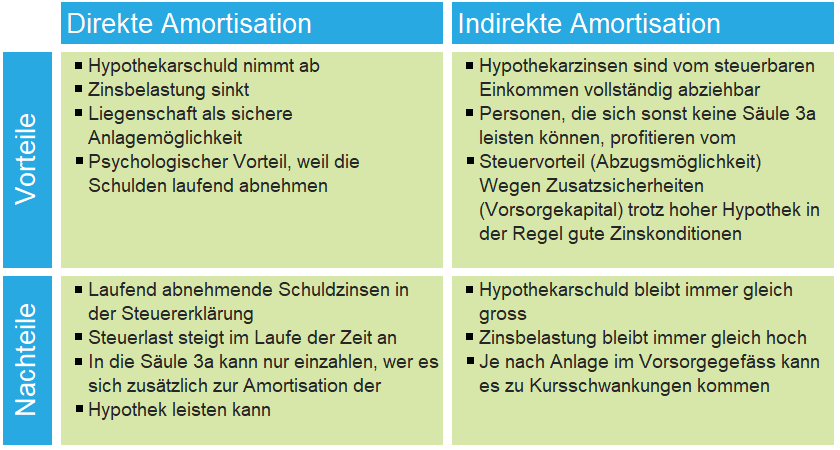

Untenstehende Tabelle beleuchtet die wichtigsten Vor- und Nachteile der direkten und indirekten Amortisation. Der Entscheid ist wichtig, weil er nachträglich nicht mehr rückgängig gemacht werden kann (oder dies ist mit einer umständlichen Vertragsanpassung verbunden).

UMFASSENDER BLICK IST ENTSCHEIDEND

Bei der direkten Amortisation ist es wichtig, sich Gedanken über die Vorsorge zu machen. Es geht darum, dass man auch nach einem Unfall oder einer Erwerbsunfähigkeit in den eigenen vier Wänden bleiben kann. Dazu kann man eine reine Risikoversicherung oder eine gemischte Versicherung abschliessen. Bei der indirekten Amortisation wird oftmals eine 3a oder 3b Police empfohlen. Diese beinhalten immer einen Risikoschutz und eine Sparteil. Mit dem Argument der Transparenz und Flexibilität sind reine Risikoversicherungen in vielen Fällen zu bevorzugen. Wichtig ist es, die Vorsorgesituation zu planen. Mehr Informationen und viele Tipps dazu finden sich hier: Pensionierung und Vorsorge planen, Unabhängige Beratung Pensionierung