HYPOTHEK AMORTISIEREN

Beträgt die Höhe der Hypothek mehr als zwei Drittel des Belehnungswertes einer Immobilie, müssen bei dauerhaft selbstbewohnten Immobilien Amortisationen geleistet werden. Der Belehnungswert entspricht dem Schätzwert, welcher vom Kreditgeber akzeptiert wird. Er kann von Kreditgeber zu Kreditgeber variieren, weil unterschiedliche interne Vorgaben bei der Berechnung des Belehnungswertes angewendet werden. Es kann also gut sein, dass ein Kreditgeber bei ein und derselben Finanzierung (hohe) Amortisationen verlangt, ein anderer keine oder viel tiefere. Ausnahmen bezüglich Amortisationen gibt es bei Ferienimmobilien, Luxus und Liebhaberobjekten, wenn der Kreditnehmer bereits pensioniert ist oder kurz davor steht oder wenn Zusatzsicherheiten verpfändet werden.

TYPISCHES BEISPIEL AMORTISATION

| Immobilienwert CHF 1‘000‘000 | 100% |

| Hypothek CHF 800‘000 | 80% |

| Eigenmittel CHF 200‘000 | 20% |

Erläuterungen: Nötige Amortisation pro Jahr CH 8‘000 (1% der Hypothek).

Die Amortisationen müssen während mindestens 15 Jahren geleistet werden, sodass die Hypothek auf 65% des Belehnungswertes reduziert wird. Erhöht sich der Belehnungswert durch Wertsteigerungen der Immobilie, können die Amortisationen tiefer ausfallen. Je nach Immobilienart, Alter des Kreditnehmers (Thema Pensionierung und Hypothek) und anderen Kriterien können höhere Amortisationen vom Kreditgeber verlangt werden.

DEFINITION AMORTISATION

Unter Amortisation versteht man eine (teilweise) Rückzahlung einer Hypothek. Die Amortisation - auch Tilgung genannt - kann in regelmässigen Abständen oder einmalig erfolgen. Regelmässige Rückzahlungen müssen meist im Hypothekarvertrag mit dem Kreditgeber vereinbart werden, einmalige erfolgen in der Regel beim Auslaufen des Vertrags. Die sogenannte erste Hypothek muss meist nicht amortisiert werden, die zweite Hypothek muss innerhalb von 15 Jahren oder bis zur Pensionierung zurückbezahlt werden (Amortisationspflicht). Die Höhe der Hypothek hat bei vielen Kreditgebern Einfluss auf den Zins der Hypothek. Eine tiefe Belehnung bedeutet oft einen besseren Zinssatz. Es kann sich deshalb lohnen, eine Hypothek zu amortisieren.

BESTER HYPOTHEKENZINS MIT HYPOTHEKE.CH

Finden Sie jetzt heraus, wie hoch Ihr individueller Zinssatz ist. Daten online erfassen, Hypothek konfigurieren und Anbieter auswählen. Profitieren Sie jetzt von besten Hypothekenzinsen!

JEDER KREDITGEBER RECHNET BEI AMORTISATIONEN ANDERS

Die Hypothek muss bei den meisten Banken wie im obigen Beispiel innert 15 Jahre auf einen Wert von 65% (im Verhältnis zum Immobilienwert bzw. Belehnungswert) amortisiert werden. Pensionskassen und Versicherungsgesellschaften sind oft strenger. So muss die Hypothek teilweise bereits innerhalb von zehn Jahren auf den obigen Wert zurückgefahren werden oder sie muss stärker – beispielsweise auf 60% des Immobilienwertes zurückbezahlt werden. Bei gewissen Instituten kann gar nicht bis 80%, sondern nur bis beispielsweise 70% belehnt werden. Der Algorithmus von HYPOTHEKE.ch berechnet für Sie individuelle Angebote. Alle Faktoren, welche die Höhe der Amortisation beeinflussen, werden berücksichtigt. Sie erfahren in wenigen Minuten, wie hoch die Amortisationen in Ihrem Fall sein müssen und welche Zinssätze Ihnen von einer Vielzahl von Kreditgebern angeboten werden. Zwischen der Höhe der Hypothek und dem Zinssatz besteht bei vielen Kreditgebern ein signifikanter Zusammenhang. Je höher die Hypothek im Vergleich zum Immobilienwert ist (Belehung), desto höher ist auch der Zinssatz. In der HYPOTHEKE.ch-App können sie spielerisch herausfinden, welche Auswirkungen eine Amortisation auf den Zinssatz hat.

FAKTOREN BEI DER BEURTEILUNG VON HYPOTHEKEN-AMORTISATIONEN

Ist neben der Immobilie weiteres (langfristig flüssiges) Kapital vorhanden, müssen Immobilienbesitzer entscheiden, ob sie ihre Hypothek amortisieren wollen oder nicht. Die Antwort, ob in einem solchen Fall eine Rückzahlung der Hypothek ratsam ist, ist weniger kompliziert als man auf den ersten Blick denken könnte. Drei Faktoren sind dabei wichtig:

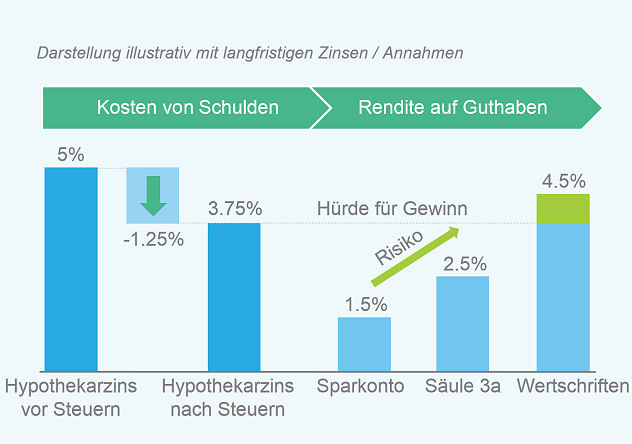

Faktor 1 bei der Beurteilung von Amortisationen: Was macht man mit dem Geld, wenn man es nicht dazu benötigt, um die Hypothek zurück zu bezahlen? Liegt das Geld auf einem Konto, sollte man eher die Hypothek amortisieren. Die Hypothek kostet nämlich mehr, als das Geld auf dem Konto an Rendite abwirft. Bei dieser Rechnung dürfen die Steuereffekte nicht vernachlässigt werden. Hypothekarzinsen dürfen in der Steuererklärung vom steuerbaren Einkommen abgezogen werden. Zum besseren Verständnis dient folgende Grafik:

HYPOTHEK AMORTISIEREN ODER NICHT?

Anmerkungen zur Grafik: Es handelt sich um eine langfristige Betrachtungsweise. Je höher der Grenzsteuersatz, desto intressanter ist rein steuerlich eine Hypothek. Auf der Anlageseite nimmt die Renditeerwartung zu, je mehr Risiko man bereit ist, einzugehen. Die Hürde, die man langfristig bei der Rendite übertreffen muss, ergibt sich aus dem Hypothekarzinssatz abzüglich des Effektes der Abzugsfähigkeit von Schuldzinsen (Grenzsteuersatz).

Faktor 2 bei der Beurteilung von Amortisationen: Liquiditätsplanung: Kann und will man auf das Geld in der Liegenschaft wirklich langfristig verzichten, wenn man die Hypothek amortisiert? Schon mancher Immobilienbesitzer ist dank seiner Immobilie zwar reich, hat aber kaum genug Geld zum Leben. Das hängt damit zusammen, dass Kreditgeber eine amortisierte Hypothek nicht einfach so wieder aufstocken. Das ist je nach Ausgangslage vor allem im Rentenalter ein entscheidendes Argument, die Hypothek nicht allzu stark zu amortisieren.

Faktor 3 bei der Beurteilung von Amortisationen: Gesetzesänderungen: Denken Sie daran, dass Gesetzesänderungen Einfluss auf Ihren Entscheid haben können. Immer wieder ist beispielsweise die Abschaffung des Eigenmietwerts ein grosses politisches Thema. Wird der Eigenmietwert abgeschafft, dürfen auch die Schuldzinsen nicht mehr steuerlich geltend gemacht werden. Das würde rein finanztechnisch eher für eine Amortisation sprechen.

DIREKTE ODER INDIREKTE AMORTISATION DER HYPOTHEK

Eine Hypothek kann direkt oder indirekt amortisiert werden. Bei der direkten Amortisation bezahlen Sie direkt einen Betrag an den Kreditgeber und reduzieren damit die Höhe der Hypothek. Die direkte Amortisation kann laufend – beispielsweise alle drei Monate mit einem im Voraus mit dem Kreditgeber vereinbarten Betrag – erfolgen oder einmalig. Einmalige Amortisationen werden meist bei Fälligkeit, beziehungsweise bei der Verlängerung der Hypothek getätigt. Bei der indirekten Amortisation zahlen Sie die Hypothek nur indirekt zurück. Sie verpflichten sich gegenüber dem Kreditgeber, Geld zu sparen, beispielsweise in der Säule 3a. Mit diesem Geld kann zu einem späteren Zeitpunkt die Hypothek amortisiert werden. Das Geld, das durch die vertraglich vereinbarte Sparquote angespart wird, muss bei der Bank verpfändet werden. Klassischerweise handelt es sich dabei meist um eine Säule 3a, die Pensionskasse oder eine Lebensversicherung.

WEITERE INFORMATIONEN ZUM THEMA HYPOTHEK ZURÜCKZAHLEN

homegate.ch - Hypothek amortisieren ja oder nein?

Nzz.ch - Hypothekarschulden: Abzahlen anstatt verlängern kann sich lohnen

Tagesanzeiger Geldblog – Was spricht gegen eine vollständige Amortisation?