STÄRKSTER ZINSANSTIEG BEI HYPOTHEKEN SEIT CORONA-MÄRZ

26. Februar 2021

In den letzten knapp vier Wochen ist der HYPOTHEKE.CH ZINSINDEX FÜR WOHNIMMOBILIEN um 0.09% gestiegen. Das ist kein aussergewöhnlicher Zinsanstieg, aber doch mehr als üblich. Steigen die Zinsen weiter? Was sind die Gründe und welche Hypotheken sind vom Zinsanstieg besonders betroffen? HYPOTHEKE.CH gibt Antworten.

RÜCKBLICK ZINSENTWICKLUNG BEI HYPOTHEKEN

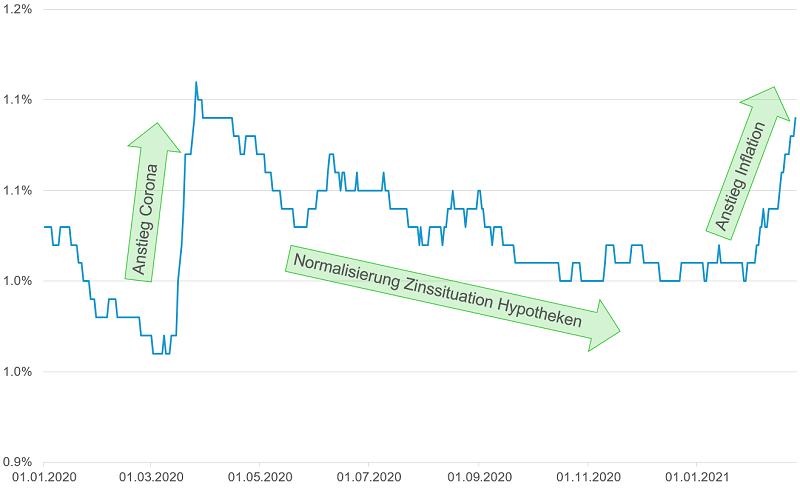

Die Corona-Krise hat im März für stark steigende Zinsen gesorgt. Innerhalb von 15 Tagen ist der HYPOTHEKE.CH ZINSINDEX FÜR WOHNIMMOBILIEN um 0.15% gestiegen. Der starke Zinsanstieg im letzten März war unter anderem darauf zurückzuführen, dass Kreditgeber Kapazitätsprobleme bei der Abwicklung der Kundenanfragen hatten und deshalb die Zinsen erhöhten. Einerseits mussten sich die Banken auf die neuen Homeoffice-Regeln einstellen, andererseits war ein Teil des Personals mit der Vergabe der Corona-Kredite beschäftigt. Die Zinssituation hat sich dann aber schnell wieder entspannt. Der HYPOTHEKE.CH ZINSINDEX FÜR WOHNIMMOBILIEN ist vom Höchststand von 1.11% (26.3.2020) kontinuierlich gefallen bis auf 1%, wo er auch am 28. Januar 2021 notierte. Seit diesem Datum ist der Index um 0.09% gestiegen und notiert heute bei 1.09% (siehe Grafik). Das ist der höchste Wert seit April 2020 (15.04.2020). Der Höchststand vor knapp einem Jahr ist zwar noch nicht erreicht, aber weit davon entfernt sind die Hypothekenzinsen nicht mehr.

ENTWICKLUNG HYPOTHEKE.CH ZINSINDEX FÜR WOHNIMMOBILIEN (BIS 26.02.2021)

Mehr über den Index für Hypotheken erfahren:

HYPOTHEKE.CH Zinsindex für Wohnimmobilien

STEIGENDE RENDITEN VON LÄNGER LAUFENDEN BUNDESOBLIGATIONEN

Seit Jahresbeginn sind die Renditen für langlaufende Bundesobligationen stark gestiegen. Im Vergleich zu Hypotheken war der Anstieg noch deutlicher. Die Rendite auf Verfall einer zehnjährigen Bundesobligation liegt aktuell bei -0.25%, was bereits leicht höher ist als nach dem Renditeanstieg im letzten März und April. In unserem Newsletter vom Oktober 2020 haben wir auf die mögliche steigende Inflationserwartung hingewiesen und einen damit zusammenhängenden Zinsanstieg thematisiert. Die höheren Zinsen am Anleihenmarkt widerspiegeln die gestiegene Erwartung an die Inflation und sind der Hauptgrund für die höheren Hypothekenzinsen. Die Inflation dürfte weiterhin ein Thema bleiben: Staatsausgaben durch Corona, Hilfspakete von weltweit tausenden Milliarden an Euro, Dollar und anderen Währungen sowie aufgestauter Konsum können die Teuerungsrate nachhaltig erhöhen. Seit langem bestehen wieder nachhaltige Anzeichen, dass die Hypothekarzinsen steigen könnten. Wir glauben zwar nicht an eine komplette Trendwende und einen starken und schnellen Anstieg, die absoluten Tiefstwerte dürften aber in nächster Zeit auch nicht wieder erreicht werden.

JE LÄNGER DIE LAUFZEIT, DESTO STÄRKER DER ANSTIEG

Bei den kürzeren Hypothekenlaufzeiten hat es fast keine Zinserhöhung gegeben. Der Anstieg des Index’ ist auf Zinserhöhungen bei Laufzeiten ab 5 Jahren zurückzuführen. Je länger die Laufzeit der Hypothek ist, desto stärker war der Zinsanstieg. Es handelt sich also nicht um eine Zinserhöhung aller Laufzeiten (Parallelverschiebung der Zinskurve nach oben), sondern um eine steiler werdende Zinskurve. Zehnjährige Hypotheken haben sich innert knapp 4 Wochen um 0.15% verteuert. Bei fünfzehnjährigen Laufzeiten betrug der Aufschlag in der selben Zeitspanne 0.22%.

WEITERER STARKER UND SCHNELLER ANSTIEG EHER UNWAHRSCHEINLICH

Die leicht steilere Zinskurve lässt darauf schliessen, dass ein Zinsanstieg in den nächsten Jahren vom Markt als etwas wahrscheinlicher eingestuft wird. Ob sich der Trend akzentuiert, hängt auch vom Verhalten der weltweiten Zentralbanken ab. Gegen einen weiteren schnellen und starken Zinsanstieg bei Hypothekenzinsen spricht folgendes:

- Die Negativzinsen werden mittelfristig bestehen bleiben. Zu gross sind die Staatsschulden und die negativen Effekte bei einer Erhöhung der Zinsen. Dieser Fakt hat sich durch die Corona-Krise sogar noch verstärkt. Staaten haben weniger denn je ein Interesse an steigenden Zinsen.

- Neue Marktteilnehmer wie Pensionskassen und Anlagestiftungen werden auch im 2021 auf den Markt drängen und für tiefere Zinsen sorgen. Diese alternativen Hypothekargeber kalkulieren bei der Zinsgestaltung von Hypotheken anders als Banken.

- Die Risikoprämien dürften sich trotz Corona-Krise nicht dramatisch erhöhen. Dies hängt vor allem damit zusammen, dass die Immobilienpreise weiter – sogar stärker als in den vergangen Jahren – gestiegen sind. Das bringt ein gewisses Polster.

- Die SNB wird weiterhin Währungspolitik betreiben und einen stärkeren Franken verhindern wollen. Tiefe Zinsen sind dazu ein effektives Instrument, auf das sie auch künftig nicht verzichten kann.

SPIELEN SIE MIT DEN DATEN DES HYPOTHEKE.CH ZINSINDEX

Filtern Sie nach Zinsausschlägen, berechnen Sie Veränderungen der Zinskosten in Franken oder suchen Sie Zeitperioden ohne grosse Zinsschwankungen. Sie können alle Zinsdaten exportieren und beispielsweise im Excel weiter analysieren.

Alles ist möglich – mit dem kostenlosen Analysetool von HYPOTHEKE.CH.

ALLGEMEINE INFORMATIONEN ZUM HYPOTHEKE.CH ZINSINDEX FÜR WOHNIMMOBILIEN

Der HYPOTHEKE.CH ZINSINDEX FÜR WOHNIMMOBILIEN widerspiegelt die Zinsentwicklung von Hypotheken für dauerhaft selbstbewohntes Wohneigentum in der Schweiz. Pro Jahr fliessen mehr als 250‘000 Datenpunkte in die Berechnung des Index ein. Die gängigen Hypothekarmodelle sind so gewichtet, dass sie den Schweizer Markt für Hypotheken langfristig möglichst genau abbilden.

WELCHE HYPOTHEKEN BERÜCKSICHTIGT DER HYPOTHEKENINDEX?

Der HYPOTHEKE.CH ZINSINDEX FÜR WOHNIMMOBILIEN sammelt stündlich Daten von mehr als 500 Hypothekenzinsen. Je nach Hypothekarmodell sind Zinsen von mehr als 50 Anbietern im Index enthalten. Jährlich fliessen so mehr als 250‘000 Datenpunkte in die Berechnung des Index ein. Historisch werden die Daten einmal täglich gespeichert. Alle Anbieter im Index sind gleich gewichtet, das ausstehende Hypothekarvolumen hat keinen Einfluss auf die Gewichtung. Die gängigen Hypothekarmodelle sind so gewichtet, dass sie den Markt für Hypotheken langfristig möglichst genau abbilden. Die Zusammenstellung wird im Laufe der Zeit – wenn nicht unbedingt nötig – nicht verändert. Dies deshalb, damit auch eine historische Analyse der Finanzierungskosten möglichst genau erfolgen kann. Der Index widerspiegelt die allgemeine Zinsentwicklung für Wohnimmobilien in der Schweiz. Einen Anbietervergleich von Hypothekarzinsen finden Sie hier: https://www.hypotheke.ch/vergleich-zinsen-hypothek/?mId=11

Mehr Informationen zum HYPOTHEKE.CH Zinsindex für Wohnimmobilien

NEWSLETTER ABONNIEREN - BLEIBEN SIE AUF DEM LAUFENDEN