WAS DIE ZINSEN IHRER HYPOTHEK BEEINFLUSST

13. August 2020

Vor allem drei Faktoren bestimmen die Zinsen einer Hypothek. Die Verbesserung des persönlichen Kreditratings ist einer dieser drei Faktoren. Diese Analyse zeigt, welche Parameter das Kreditrating wie stark beeinflussen und wie Immobilienbesitzer mit einer Optimierung des Ratings ihre Hypothekarzinsen reduzieren können.

VOLLSTÄNDIGE ANALYSE ALS PDF

Was die Zinsen Ihrer Hypothek beeinflusst (pdf, 14 Seiten)

Wer bei Belehnung und Tragbarkeit gute Werte aufweist und eine Hypothek ab rund einer halben Million Franken hat, hat die besten Chancen auf einen sehr guten Hypothekarzinssatz. Entscheidend ist nicht nur, dass man ein gutes Rating hat, sondern dass man sein persönliches Rating kennt. Das Rating widerspiegelt die Stärke der Verhandlungsposition. Wer diese falsch einschätzt, wird nicht erfolgreich verhandeln können.

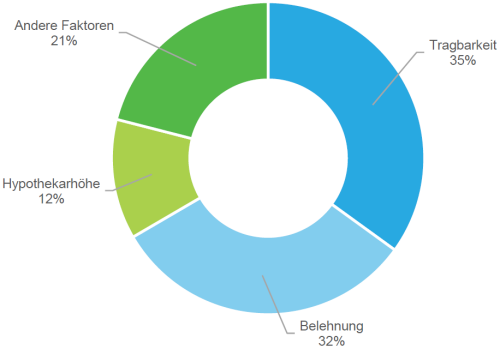

BELEHNUNG UND TRAGBARKEIT SIND AM WICHTIGSTEN

Die Tragbarkeit ist bei vielen Kreditgebern mit einem Anteil von durchschnittlich 35% der wichtigste Faktor bei der Bestimmung der Zinsen. Die Belehnung ist mit 32% ebenfalls entscheidend, während die nominale Hypothekarhöhe (in Franken) nur rund 12% der Gestaltung des Zinssatzes ausmacht. Details dazu finden sich in der Analyse. Die gesamte Analyse herunterladen (pdf): Einflussfaktoren bei der Zinsgestaltung von Kreditgebern

FINANZIELLER SPIELRAUM VERSCHAFFT VERHANDLUNGSSTÄRKE

Wer über weiteres freies Vermögen verfügt, das langfristig nicht für die Bestreitung des Lebensunterhalts benötigt wird, kann sich überlegen die Hypothek zu amortisieren und damit sein Kreditrating zu verbessern. Es lohnt sich oft, diese Möglichkeit abzuklären. Weil der Faktor Tragbarkeit so wichtig ist, kann auch der Zeitpunkt des Hypothekarabschlusses wichtig sein. Fängt bei einem Ehepaar beispielweise einer der beiden Kreditnehmer wieder an zu arbeiten oder wird das Pensum erhöht, kann es sinnvoll sein mit der Hypothekarverlängerung bis zum Zeitpunkt des neuen (höheren) Gesamteinkommens zu warten. Auch wer unregelmässig hohe Bonuszahlungen erhält, kann allenfalls warten bis ein hoher Bonus ausbezahlt wird oder gerade noch vor einem im Jahresvergleich tiefen Bonus die Hypothek abschliessen. Klar ist auch, dass sich Verhandeln immer lohnt. Wer ein gutes Rating hat, hat jedoch die besseren Karten. Oder man könnte auch sagen: Wer ein top-Rating hat und nicht vergleicht und verhandelt, ist selber schuld. Es zeigt sich, dass die offiziell publizierten Hypothekarzinsen der Kreditgeber massiv schlechter sind als die effektiv zu erreichenden Zinssätze. Selbst wenn man davon ausgeht, dass durch persönliches Verhandeln in der Bankfiliale nicht der Zinssatz im digitalen Kanal erreicht wird, ist der Spielraum riesig.

NEWSLETTER ABONNIEREN - BLEIBEN SIE AUF DEM LAUFENDEN