VORFÄLLIGKEITSENTSCHÄDIGUNG - DREI BEISPIELE MIT KUNDENFREUNDLICHEN REGELUNGEN AUF HYPOTHEKE.CH

Auf HYPOTHEKE.CH sind Anbieter vertreten, die kundenfreundliche Rücktrittsregelungen bei vorzeitiger Auflösung der Hypothek anbieten (Stand 2022).

Kreditgeber 1 (Hypothekenabwickler): Völlig kostenloser Ausstieg und ausserordentliche Amortisationen möglich

Kostenloser, jederzeitiger Ausstieg möglich. Das gilt selbst dann, wenn die Immobilie nicht verkauft wird. Zudem sind Amortisationen ohne vorherige Abmachung freiwillig einmal jährlich möglich (Mindestbetrag 50'000 Franken). Bedingungen: Es fällt keine Gebühr an, weder beim Ausstieg noch bei ausserordentlicher Amortisation der Hypothek. Rückzahlungen müssen aus freien eigenen Vermögenswerten erfolgen. Eine Ablösung durch einen anderen Kreditgeber vor Ablauf der Hypothekenlaufzeit ist nicht möglich. Beim Verkauf der Immobilie wird ebenfalls vollständig auf eine Vorfälligkeitsentschädigung verzichtet, sofern der Verkauf an einen Dritten ausserhalb der Familienangehörigen bis und mit dem dritten Verwandtschaftsgrad erfolgt.

Kreditgeber 2 (Pensionskasse): Kostenloser Ausstieg beim Verkauf der Immobilie

Bei einem Verkauf der belehnten Immobilie an Nichtverwandte kann eine noch laufende Hypothek (auch Festhypotheken) kostenlos vor Verfall aufgelöst werden. Es fällt wie bei Anbieter 1 keine Vorfälligkeitsentschädigung an. Ausserordentliche Amortisationen oder eine vollständige Rückzahlung ohne Verkauf der Immobilie sind bei diesem Anbieter jedoch nicht möglich.

Kreditgeber 3 (Bank): Ausstieg beim Verkauf der Immobilie möglich, Gebühr pauschal 1'000 Franken

Bei Handänderung können Sie die Finanzierung (auch bei Festhypotheken) gegen eine Pauschalgebühr von CHF 1'000 auflösen. Der Verwandtschaftsgrad zwischen Käufer und Verkäufer spielt keine Rolle.

So weisen wir Sie bereits in der Angebotsübersicht darauf hin, wie die Vorfälligkeitsentschädigung geregelt ist. In der Detailansicht wird diese dann noch genauer beschrieben. Bis zur Detailansicht gelangen Sie anonym und kostenlos.

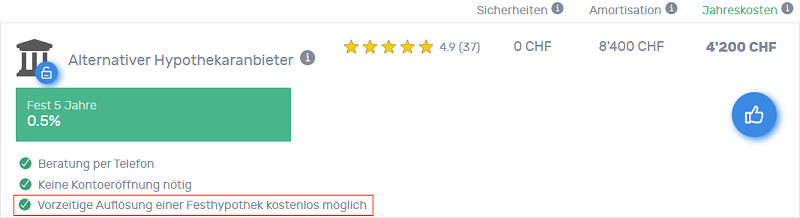

Hinweis in der Angebotsübersicht, dass keine Vorfälligkeitsentschädigung anfällt

Finden Sie heraus, ober einer dieser drei Anbieter ein attraktives Angebot für Sie bereitstellt. Sie können kostenlos den Zinssatz berechnen für alle Anbieter, die bei HYPOTHEKE.ch dabei sind. Die Regelung in Bezug auf die Vorfälligkeitsentschädigung sehen Sie direkt in der Rangliste nach der Datenerfassung (Bild) und noch genauer im Detailbeschrieb.